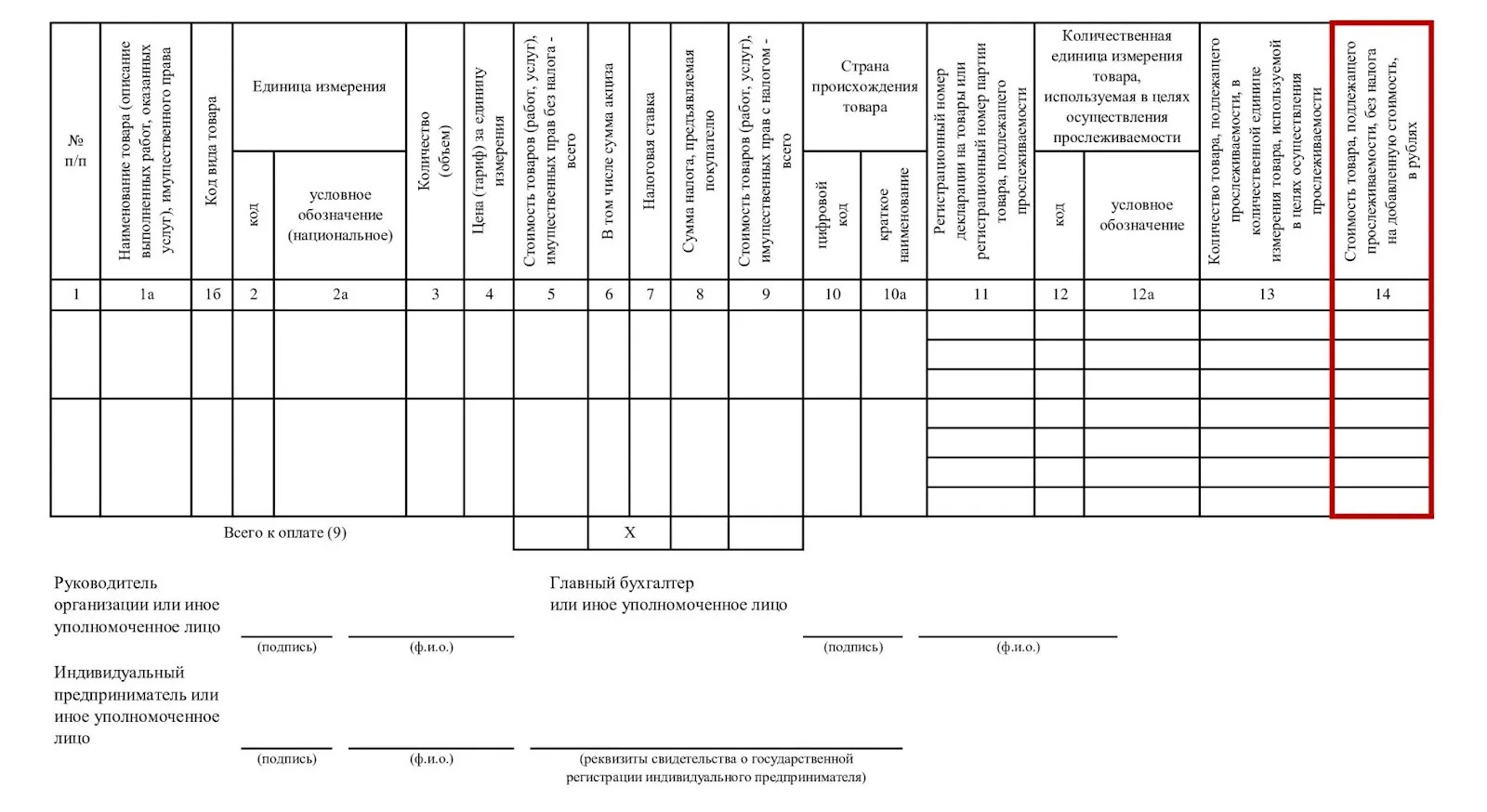

С 1 октября 2024 года в России действует новая форма счета-фактуры. Изменение утверждено Постановлением Правительства РФ от 16.08.2024 № 1096 и связано с потребностью в более детальном учете стоимости товаров, подлежащих отслеживанию.

С 1 октября 2024 года счет-фактура и корректировочный счет-фактура применяются в редакции постановления Правительства от 16.08.2024 № 1096 — с графой 14 "Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях". Нововведение касается не только продажи отдельных товаров, но относится и к их реализации в виде комплектов, наборов, а также передаче в рамках выполненных работ.

Для соответствия требованиям закона счет-фактуры, внесены изменения:

Этот реквизит был включен в перечень обязательных реквизитов счета-фактуры и корректировочного счета-фактуры еще с 01.10.2023 (подп. 19 п. 5 и подп. 19 п. 5.2 ст. 169 НК РФ в ред. закона от 31.07.2023 № 389-ФЗ). Но до 1 октября 2024 года данная информация о прослеживаемости в счете-фактуре была представлена последними тремя графами 12, 12а и 13, включающими только количественные характеристики. Теперь это исправили.

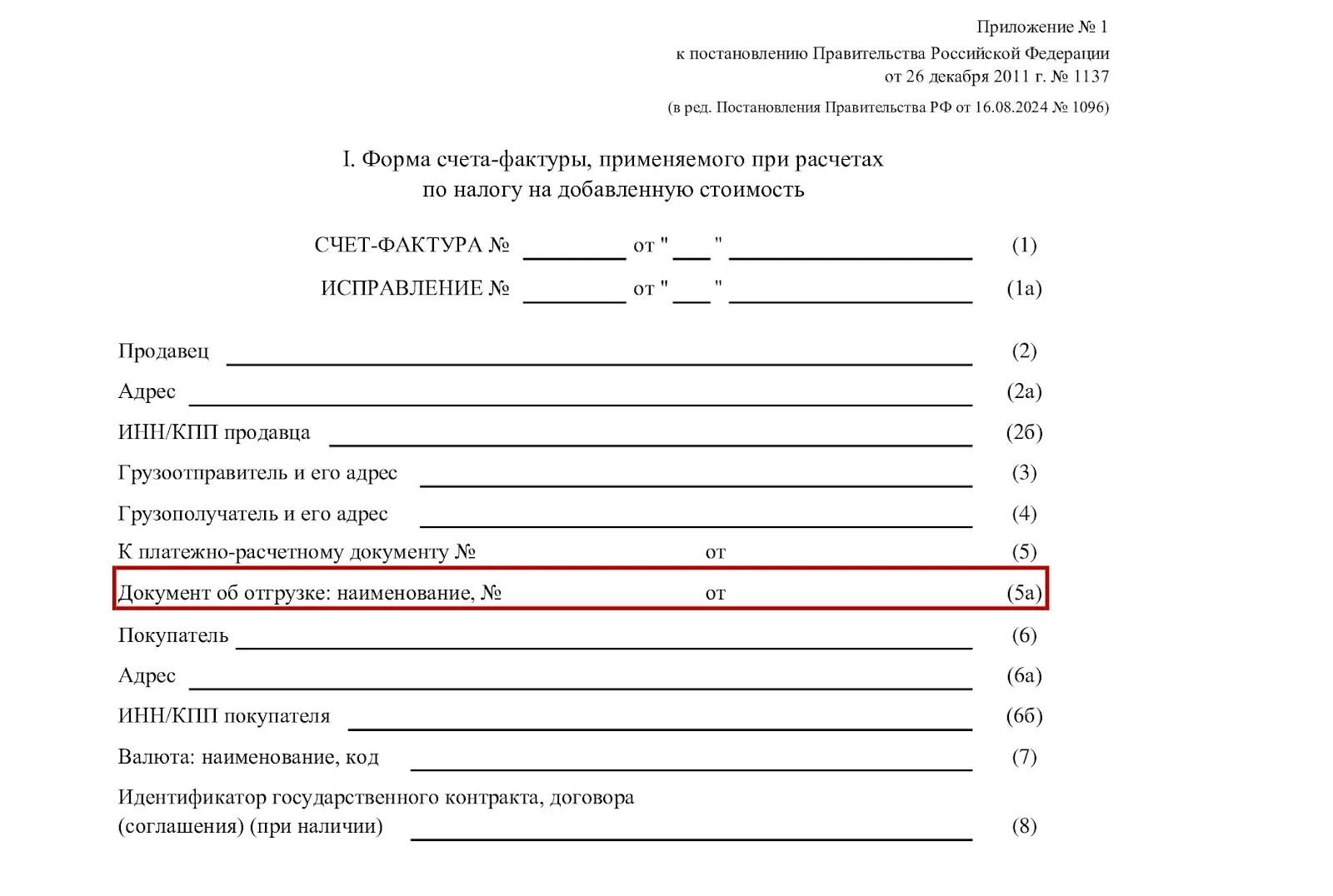

Строка 5а в счете-фактуре содержит реквизит "Документ об отгрузке":

С 01.10.2024 она состоит из двух полей:

В том случае, если подобных документов больше одного, их названия, даты и номера вносятся в строку через точку с запятой.

В качестве документов на отгрузку в строке 5а могут указываться:

Обычно данные в это поле подтягивает программа продавца. И в нем может автоматом проставляться не конкретное наименование документа (накладная, упд, акт), а обобщенный вариант:

Cтроки 5 счета-фактуры для налоговых агентов, приобретающих работы или услуги в РФ у иностранных лиц, которые не состоят на учете в РФ — нужно указывать номер и дату платежно-расчетного документа об оплате.

В том случае, если вы работаете в нетиповых программных продуктах (особенно важно пользователям 1С:УТ, 1С:УНФ, 1С:КА) проследите, чтобы было запланировано обновление в самое ближайшее время, чтобы эти изменения появились в вашей системе 1С.

Самый оперативный вариант внесения изменения в таком случае - настройка печатной формы УПД.

Заполните заявку на сайте или обращайтесь по номеру 8 (831) 202-15-15.